บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) กสิกรไทย จำกัด เปิดเผย รายงานจาก Investment Weekly ประจำวันที่ 8 มิ.ย. 2569 ระบุว่า ภาพรวมเงินเฟ้อไทยเดือนพฤษภาคมเริ่มชะลอลง แต่แรงกดดันด้านราคายังไม่หมดไป โดยเฉพาะราคาน้ำมันในประเทศที่ยังทรงตัวในระดับสูงจากความเสี่ยงภูมิรัฐศาสตร์ในตะวันออกกลาง ซึ่งยังเป็นปัจจัยสำคัญที่อาจทำให้เงินเฟ้อไทยในระยะข้างหน้ากลับมาเร่งตัวได้อีกครั้ง

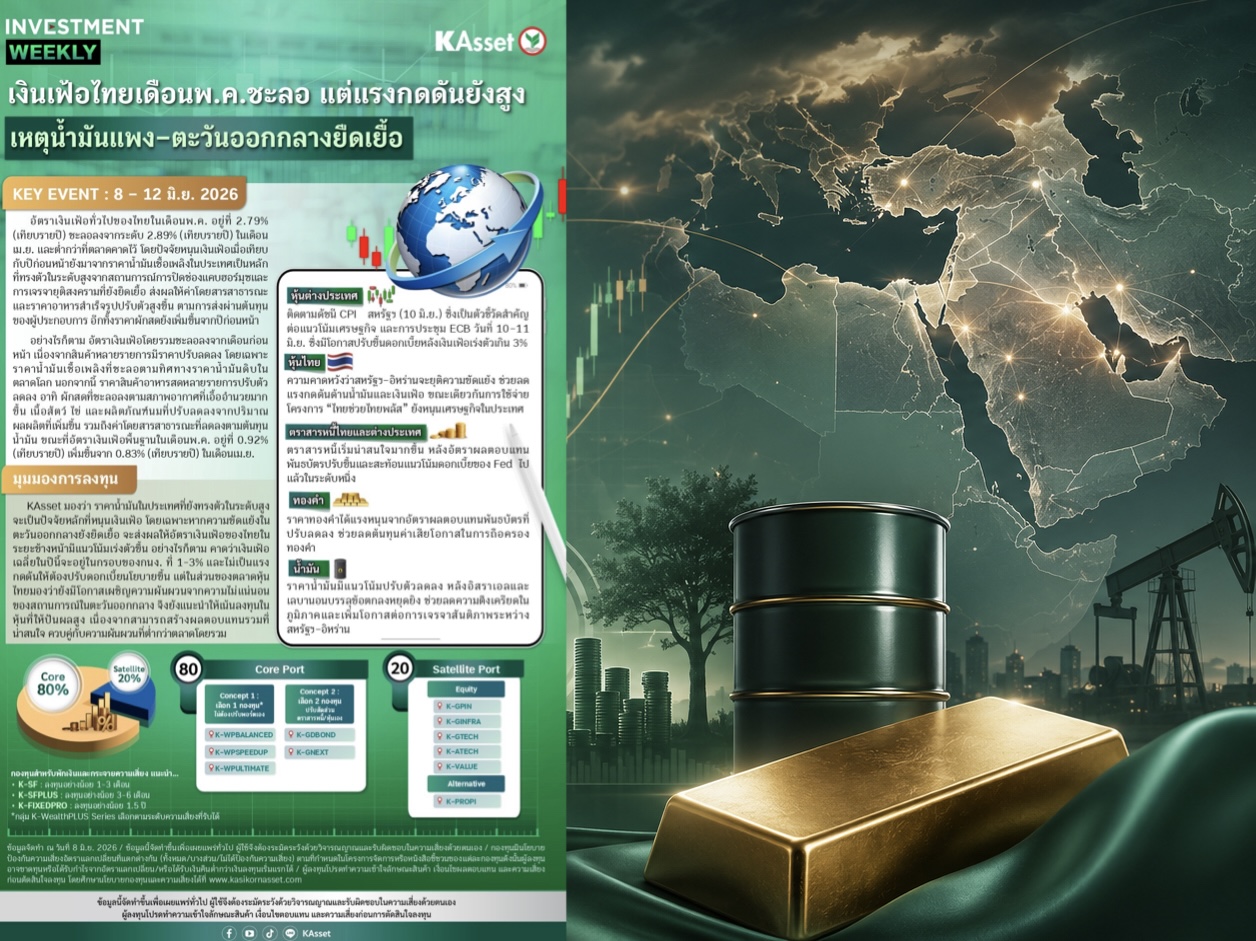

อัตราเงินเฟ้อทั่วไปของไทยเดือนพฤษภาคมอยู่ที่ 2.79% เมื่อเทียบกับปีก่อน ลดลงจากเดือนเมษายนที่ 2.89% และต่ำกว่าที่ตลาดคาดไว้ ขณะที่เงินเฟ้อพื้นฐานอยู่ที่ 0.92% เพิ่มขึ้นจาก 0.83% ในเดือนก่อนหน้า สะท้อนว่าแม้ราคาสินค้าบางรายการเริ่มผ่อนคลาย แต่แรงกดดันต้นทุนบางส่วนยังคงอยู่ โดยเฉพาะต้นทุนพลังงานที่ส่งผ่านไปยังค่าโดยสารสาธารณะและราคาอาหารสำเร็จรูป

สำหรับปัจจัยหลักที่หนุนเงินเฟ้อเมื่อเทียบกับปีก่อนยังมาจากราคาน้ำมันเชื้อเพลิงในประเทศที่อยู่ในระดับสูง จากสถานการณ์ปิดช่องแคบฮอร์มุซและการเจรจายุติสงครามที่ยังยืดเยื้อ ทำให้ต้นทุนของผู้ประกอบการเพิ่มขึ้นและทยอยส่งผ่านไปยังราคาสินค้าและบริการ อย่างไรก็ตาม เงินเฟ้อโดยรวมชะลอลงจากเดือนก่อนหน้า เพราะสินค้าหลายรายการมีราคาลดลง เช่น น้ำมันเชื้อเพลิงที่ชะลอตามราคาน้ำมันดิบโลก ผักสดที่ลดลงตามสภาพอากาศที่เอื้ออำนวย รวมถึงเนื้อสัตว์ ไข่ ผลิตภัณฑ์นม และค่าโดยสารสาธารณะที่ลดลงตามต้นทุนน้ำมัน

ในมุมมองการลงทุน บลจ.กสิกรฯ ประเมินว่า แม้ราคาน้ำมันยังเป็นแรงกดดันสำคัญ แต่เงินเฟ้อเฉลี่ยทั้งปีน่าจะยังอยู่ในกรอบเป้าหมายของคณะกรรมการนโยบายการเงิน หรือ กนง. ที่ 1–3% จึงยังไม่ใช่ปัจจัยที่จะกดดันให้ต้องปรับขึ้นดอกเบี้ยนโยบาย อย่างไรก็ตาม ตลาดหุ้นไทยยังมีโอกาสเผชิญความผันผวนจากความไม่แน่นอนของสถานการณ์ตะวันออกกลาง จึงแนะนำให้เน้นลงทุนในหุ้นที่ให้ เงินปันผลสูง เพราะมีโอกาสสร้างผลตอบแทนรวมที่น่าสนใจ ควบคู่กับความผันผวนที่ต่ำกว่าตลาดโดยรวม

สำหรับสินทรัพย์หลักที่เริ่มน่าสนใจ KAsset มองว่า ตราสารหนี้ กลับมามีความน่าสนใจมากขึ้น หลังอัตราผลตอบแทนพันธบัตรปรับขึ้นและสะท้อนแนวโน้มดอกเบี้ยของธนาคารกลางสหรัฐฯ หรือ Fed ไปแล้วในระดับหนึ่ง ส่วน ทองคำ ยังได้รับแรงหนุนจากอัตราผลตอบแทนพันธบัตรที่ปรับลดลง ซึ่งช่วยลดต้นทุนค่าเสียโอกาสในการถือครองทองคำ ขณะที่ ราคาน้ำมัน มีแนวโน้มปรับตัวลดลง หากความตึงเครียดในภูมิภาคผ่อนคลาย หลังมีความคาดหวังต่อข้อตกลงหยุดยิงและการเจรจาสันติภาพระหว่างสหรัฐฯ–อิหร่าน

ด้านปัจจัยต่างประเทศที่ต้องติดตามในสัปดาห์วันที่ 8–12 มิ.ย. 2569 คือการประกาศดัชนีเงินเฟ้อผู้บริโภค หรือ CPI สหรัฐฯ วันที่ 10 มิ.ย. ซึ่งจะเป็นตัวชี้วัดสำคัญต่อทิศทางเศรษฐกิจและแนวโน้มดอกเบี้ยของ Fed รวมถึงการประชุมธนาคารกลางยุโรป หรือ ECB วันที่ 10–11 มิ.ย. ซึ่งไฟล์ระบุว่ามีโอกาสปรับขึ้นดอกเบี้ย หลังเงินเฟ้อเร่งตัวเกิน 3%

ใกาสำหรับการจัดพอร์ต บลจ.กสิกรฯ เสนอแนวทางแบ่งเป็น Core Port 80% และ Satellite Port 20% โดยพอร์ตหลักสามารถเลือกลงทุนผ่านกลุ่ม K-WealthPLUS Series ตามระดับความเสี่ยงที่รับได้ ได้แก่ K-WPBALANCED, K-WPSPEEDUP และ K-WPULTIMATE สำหรับผู้ที่ต้องการเลือกกองทุนเดียวและไม่ต้องปรับพอร์ตเอง หรืออีกทางเลือกคือจัดพอร์ตเองโดยผสมกองทุนตราสารหนี้และหุ้น เช่น K-GDBOND และ K-GNEXT

ส่วนพอร์ตเสริม หรือ Satellite Port แนะนำกองทุนหุ้นและสินทรัพย์ทางเลือก ได้แก่ K-GPIN, K-GINFRA, K-GTECH, K-ATECH, K-VALUE และกองทุนอสังหาริมทรัพย์/สินทรัพย์ทางเลือกอย่าง K-PROPI เพื่อใช้เพิ่มโอกาสสร้างผลตอบแทนในระยะยาว ขณะที่กองทุนสำหรับพักเงินและกระจายความเสี่ยง ได้แก่ K-SF สำหรับเงินลงทุนอย่างน้อย 1–3 เดือน, K-SFPLUS สำหรับ 3–6 เดือน และ K-FIXEDPRO สำหรับระยะลงทุนอย่างน้อย 1.5 ปี

โดยสรุปบลจ.กสิกรฯมองว่าเงินเฟ้อไทยยังไม่ใช่ปัจจัยที่กดดันให้ดอกเบี้ยในประเทศต้องปรับขึ้นทันที แต่ความเสี่ยงจากราคาน้ำมันและตะวันออกกลางยังเป็นตัวแปรสำคัญต่อเงินเฟ้อและตลาดหุ้นไทยในระยะสั้น กลยุทธ์ลงทุนจึงควรเน้นพอร์ตที่สมดุล เพิ่มบทบาทตราสารหนี้ ใช้หุ้นปันผลสูงลดความผันผวน และถือพอร์ตเสริมในกลุ่มที่มีโอกาสเติบโต เพื่อรับมือกับภาวะตลาดที่ยังไม่แน่นอน.