ttb analytics ประเมินปี 2566 ตลาดอาคารชุดในกรุงเทพฯ และปริมณฑลหดตัว 8.4%-12.5% จากกำลังซื้อหลักเข้าสู่ยุคไซเรน“ZxRent Generation” แนะเร่งผู้ประกอบการยกระดับที่อยู่อาศัยแนวสูงให้ตอบโจทย์กลุ่ม Gen Y เพิ่มมากขึ้น

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analyticsประเมินปี 2566 ตลาดอาคารชุดในกรุงเทพมหานครและปริมณฑลรับแรงกดดันจากกลุ่มผู้ซื้อ Gen Z ที่มีข้อจำกัดทั้งในประเด็นพฤติกรรมการเลือกซื้อที่อยู่อาศัยที่ไม่ตอบโจทย์กับไลฟ์สไตล์และมีข้อจำกัดทางการเงินที่เพิ่มขึ้นจากราคาที่ปรับเพิ่มตามต้นทุนอย่างต่อเนื่อง ทำให้เข้าสู่ยุคGeneration Rent

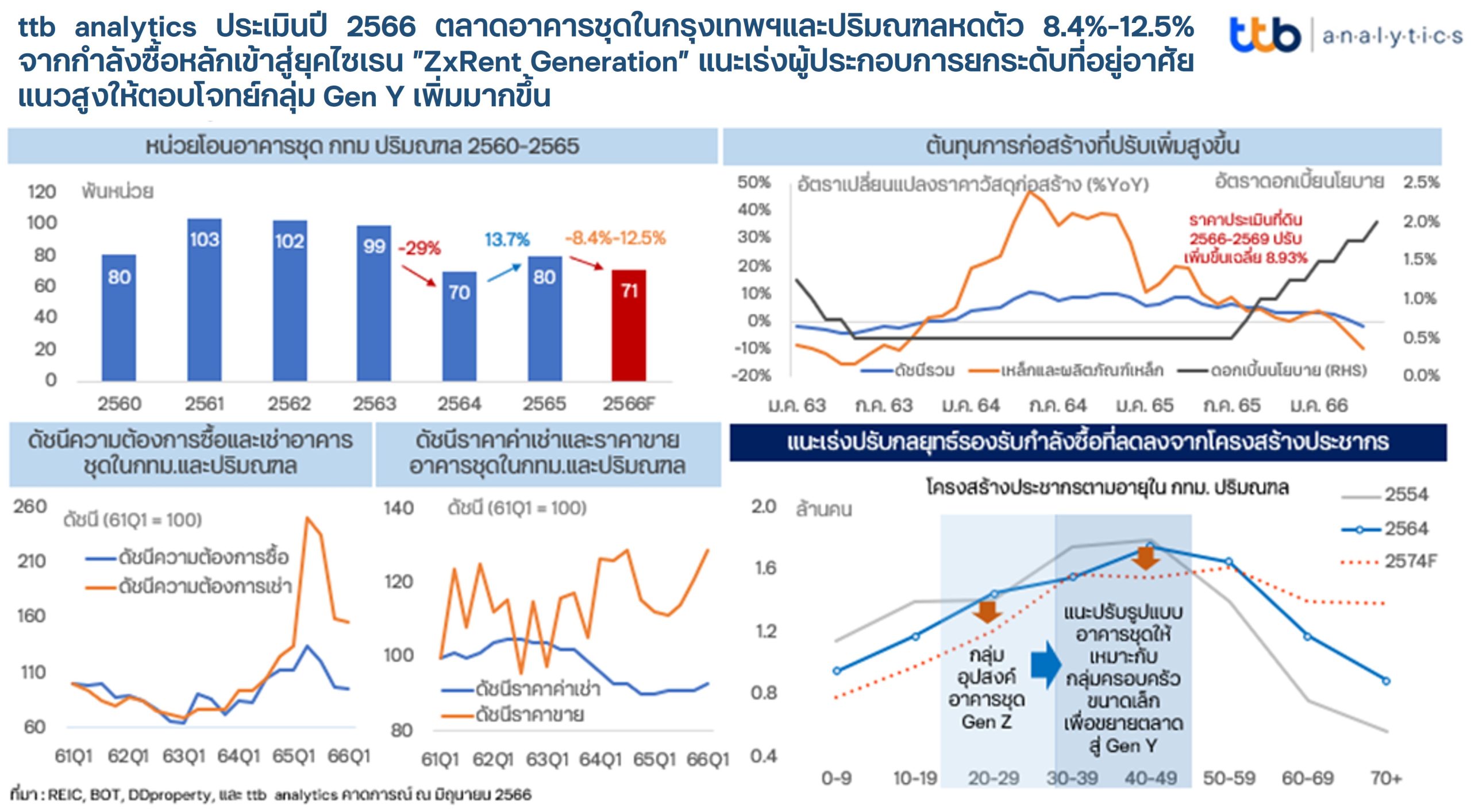

ที่เน้นการเช่ามากกว่าซื้อ ส่งผลต่อมิติหน่วยโอนให้มีการหดตัวอยู่ที่ 8.4%-12.5% แนะผู้ประกอบการเร่งปรับกลยุทธ์พัฒนารูปแบบที่อยู่อาศัยแนวสูงให้สอดคล้องกับรูปแบบครอบครัวขนาดเล็กในปัจจุบันเพื่อเพิ่มกลุ่มเป้าหมายให้ครอบคลุมไปถึงกลุ่ม Gen Y ที่มีจำนวนมากและความพร้อมทางการเงินที่สูงกว่า

อุตสาหกรรมอสังหาริมทรัพย์ที่อยู่อาศัยมีความสำคัญกับเศรษฐกิจไทยด้วยมูลค่าการโอนสูงสุดเป็นประวัติการณ์ที่ 1.05 ล้านล้านบาท ในปี 2565 ที่ผ่านมา ซึ่งทำเลหลักยังอยู่ในพื้นที่กรุงเทพฯ และปริมณฑลที่มีมูลค่าการโอนที่อยู่อาศัย 6.5 แสนล้านบาท หรือคิดเป็นสัดส่วนราว 61.9% ของมูลค่าการโอนที่อยู่อาศัยทั่วประเทศ

อย่างไรก็ตาม ประเด็นน่าสนใจคือตลาดที่อยู่อาศัยในกรุงเทพฯและปริมณฑล เริ่มมีสัดส่วนลดลงอย่างชัดเจนเมื่อเทียบมูลค่าการโอนทั่วประเทศ จากที่เคยมีมูลค่าการโอนเฉลี่ยย้อนหลัง 5 ปีที่ 67% ของมูลค่าการโอนที่อยู่อาศัยรวม และสูงสุดในปี 2564 ที่มีสัดส่วน 71%

ซึ่งสาเหตุสำคัญมาจากตลาดอาคารชุดที่รับแรงกดดันจากกำลังซื้อที่ชะลอตัวสะท้อนผ่านสัดส่วนมูลค่าการโอนอาคารชุดในกรุงเทพฯและปริมณฑล ที่เคยมีสัดส่วนมากกว่า 45% ลดลงมาเหลือเพียง 34% ในปี 2565 ที่ผ่านมา

แม้ว่าในไตรมาสแรกของปี 2566 ตลาดอาคารชุดในพื้นที่กรุงเทพฯ และปริมณฑลจะมีจำนวนหน่วยโอนเพิ่มขึ้น 11% แต่เป็นการเพิ่มขึ้นจากฐานต่ำเทียบกับไตรมาสแรกของปีก่อน โดยเมื่อเทียบกับไตรมาสแรกของปี 2562 พบว่า หน่วยโอนมีสัดส่วนเพียง 71.5% และเมื่อพิจารณาในมิติของมูลค่าการโอนอาคารชุดกลับเพิ่มขึ้น 27%

ซึ่งสะท้อนถึงการที่ผู้ประกอบการเริ่มขยับเน้นตลาดกลาง–บน เพื่อลดแรงกดดันจากกำลังซื้อที่เริ่มลดลงสะท้อนถึงความอิ่มตัวของตลาดอาคารชุดในกรุงเทพฯ และปริมณฑล ประกอบกับสัญญาณจากฝั่งผู้ประกอบการที่ชะลอการเปิดตัวโครงการอาคารชุดใหม่ในไตรมาสแรกของปี 2566 นี้

ที่เปิดตัวเพียง 7,260 ยูนิต ลดลงกว่า 61% เมื่อเทียบกับช่วงเดียวกันของปีก่อน หรือลดลง 46% เมื่อเทียบกับไตรมาสก่อนหน้า ซึ่งสาเหตุของการชะลอตัวของตลาดอาคารชุดในกรุงเทพฯ และปริมณฑล ttb analytics มองว่าเกิดจากแรงกดดันหลัก 2 ประการ ดังนี้

ด้วยเหตุนี้ ttb analytics มองสถานการณ์ตลาดอาคารชุดในกรุงเทพฯ และปริมณฑลเริ่มเข้าสู่ยุค Generation Z x Rent ที่ได้รับแรงกดดันจากพฤติกรรมของผู้ซื้อกลุ่ม Gen Z และแรงกดดันในมิติของการเงินที่ผลักดันให้ตลาดเข้าสู่ Generation Rent ส่งผลให้แนวโน้มนับจากปี 2566 ตลาดอาคารชุดในกรุงเทพฯและปริมณฑลมีแนวโน้มเข้าสู่ขาลง

โดยหน่วยโอนคาดว่าจะปรับลดลงราว 8.4%-12.5% ที่หน่วยโอน 69,800 – 73,000 หน่วย ในขณะที่มูลค่าการโอนอาคารชุดอาจปรับลดลงเล็กน้อยที่ 3%-5% ด้วยมูลค่า 2.12-2.16 แสนล้านบาท จากผลของราคาที่ปรับตามต้นทุนที่เพิ่มสูงขึ้น ซึ่งการหดตัวในตลาดอาคารชุดนับเป็นโจทย์ท้าทายสำหรับผู้ประกอบการที่ต้องเร่งปรับตัว

โดยแนะผู้ประกอบการควรปรับกลยุทธ์ให้ตลาดอาคารชุดในกรุงเทพฯและปริมณฑล เป็นทางเลือกใหม่สำหรับวัยสร้างครอบครัวที่ยังไม่มีบุตร หรือมีครอบครัวขนาดเล็กไม่เกิน 4 คน เช่น การปรับยูนิตขายให้มีลักษณะแบบคอนโด Duplex ในกลุ่ม 5-10 ล้านเพื่อรองรับตลาดกลาง–บน

และตั้งแต่ 10 ล้านบาทขึ้นไปสำหรับตลาดกำลังซื้อสูงเพื่อขยายโอกาสการเพิ่มเป้าหมายในกลุ่ม Gen Y ที่เป็นกำลังซื้อหลักในอดีต รวมถึงสามารถลดแรงกดดันของมิติด้านการเงินเนื่องจากกลุ่มผู้ซื้อ Gen Y ในปัจจุบันเมื่อพิจารณาถึงอายุงานจะพบว่าค่อนข้างมีความพร้อมที่สูงมากกว่า